Ezért ne nyúljon hozzá a megtakarításaihoz akkor sem, ha a szomszédban háború van

2022. május 24. 10:00

Alig kezdtünk el kilábalni a járvány okozta gazdasági visszaesésből, egy újabb krízishelyzet alakult ki, ráadásul a szomszédban. Az orosz-ukrán fegyveres konfliktusban Magyarország nem vesz részt, de a háború várhatóan hosszabb távon is hatással lesz a tőzsdére, a forintárfolyamra, a nyersanyagokra és úgy általában a világgazdaságra.

2022. május 24. 10:00

p

4

5

9

Mentés

Ezért fontos a tőzsde az ön számára akkor is, ha nem tőzsdézik

Az első, ami felmerülhet önben, hogy mi köze a tőzsdéhez, főleg az amerikaihoz, ha nem is szokott részvényt vásárolni. Azt viszont tudnia kell, hogy

ha befektetési célú életbiztosítást kötött vagy tagja egy önkéntes nyugdíjpénztárnak, netán nyugdíjbiztosítása van, akkor a pénze egy része a tőzsdén lehet.

Az USA gazdasága az egyik legnagyobb a világon, így az, ami az amerikai tőzsdén történik, az Európára, a magyar gazdaságra és a megtakarításaira is hatással van – mutat rá a Grantis független pénzügyi tanácsadó cég legfrissebb elemzésében.

Természetesen a felsorolt megtakarítási típusok nem csak részvényekből állnak, jócskán tartalmaznak állampapírt és egyéb értékpapírokat is, amik ellensúlyozzák, ha bezuhan a tőzsde. De az kétségtelen, hogy a tőzsdei teljesítmény kisebb-nagyobb mértékben befolyásolja az eszközalapokat, a befektetési portfóliók árfolyamát, vagyis a hozamokat, amit ön a befektetéseivel elérhet (ha megfelelő pénzügyi tanácsadót választott, akkor erről nem most hall először).

De mi van akkor, ha esik az árfolyam?

Veszteséget ön csak akkor realizál, ha kiszáll a befektetéseiből

Ne feledje az árfolyamok jelentését! Önnek az a legfontosabb, hogy mikor lép be a tőzsdére /befektetési alapba, eszközalapba/, és mikor lép ki onnan. A vételi és eladási árfolyam különbözete lesz a hozam, amit elérhet. Ami a kettő között van, az majdhogynem lényegtelen.

Az árfolyam csak egy aktuális pillanatképet ad, hogy mi lenne, ha most venné ki a befektetéseit. Éppen ezért nonszensz, amikor a média azzal riogat, hogy mennyit esett a tőzsde (vagy épp örvendezik, mennyit nőtt), mert ez csak azokra vonatkozik, akik adott pillanatban veszik ki a pénzüket a tőzsdéről. Emiatt azoknak kell aggódni, akik napi szinten adják-veszik a részvényeket. Azoknak nem, akiknek 10-20 évre szóló nyugdíj-előtakarékosságuk vagy egyéb megtakarításuk van.

Ezt elmondta Végh Richárd, a Budapesti Értéktőzsde (BÉT) vezérigazgatója is:

„Egy nyugdíjpénztárnál szinte értelmetlen egyéves hozamokat számolni a hosszú befektetési horizont miatt. (…) Ha évtizedekre fektetünk be, nem feltétlenül kell nézegetni az éves hozamokat.”

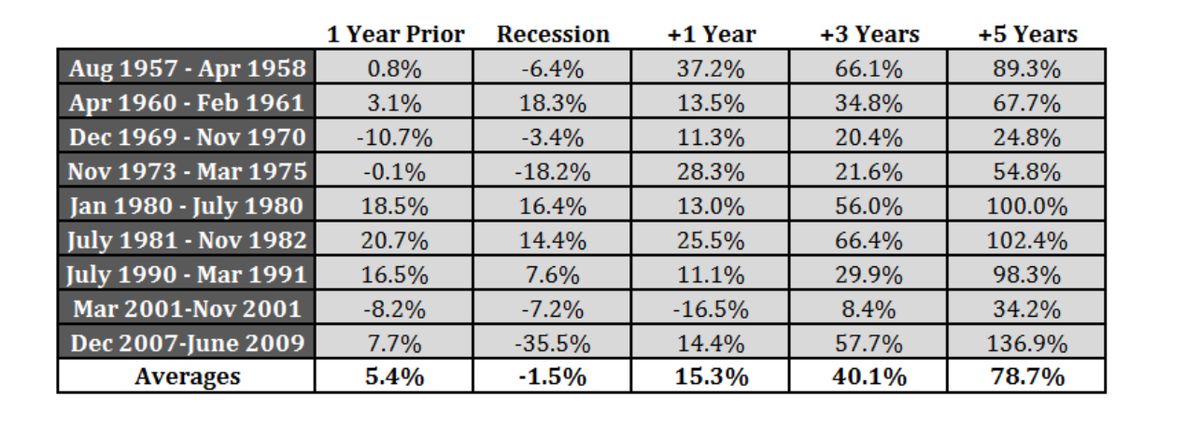

Egy megtakarítás pont azért hosszú távú befektetés, mert ha beüt egy válság, akkor akár 5-6 évet is érdemes benne ülni, amíg az árfolyam optimálissá nem válik. Azt viszont jól látjuk a következő grafikonokból, hogy miután az árfolyam visszakapaszkodik a nullára, általában gyors és tartós emelkedésbe kezd. Aki tehát kitartott a válság alatt is, az igencsak jól járt később.

Mi lett volna például, ha a 2009-es válság kellős közepén, amikor olyan ijesztően estek az árfolyamok, befektettem volna az amerikai tőzsdére?

A válasz az, hogy 525 százalékos hozamom lett volna 2022-re, ami rendkívül magas, 14,73 százalékos éves átlaghozamnak felel meg.

Persze ez csak azokra igaz, akik nem ijedtek meg egyik visszaesésnél sem.

Milyen hatással volt eddig a háború az amerikai tőzsde árfolyamára?

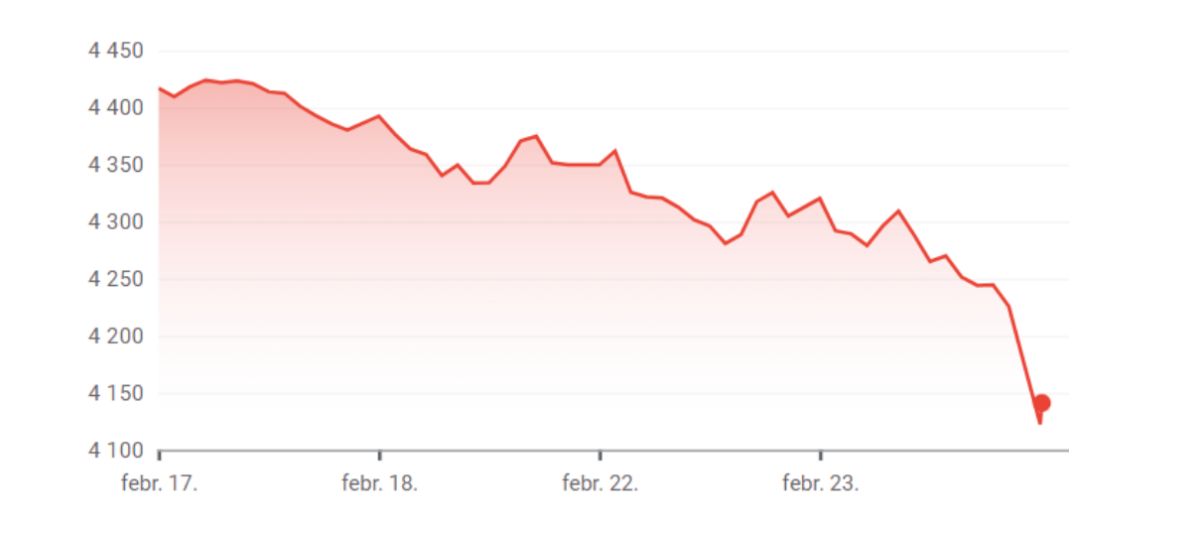

Az amerikai tőzsde legnagyobb cégeit leképező tőzsdeindex, az S&P 500 árfolyamán februárban nemigen érződött a háború hatása. Négy százalékot esett a háborút követő napokban – ez egy átlagos hét a tőzsdén, mondhatni.

Forrás: Google Finance

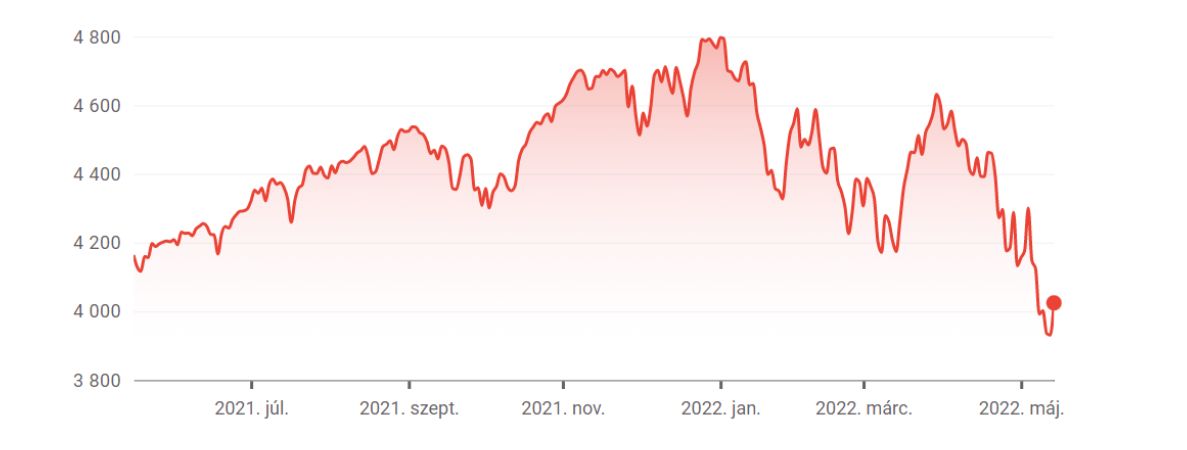

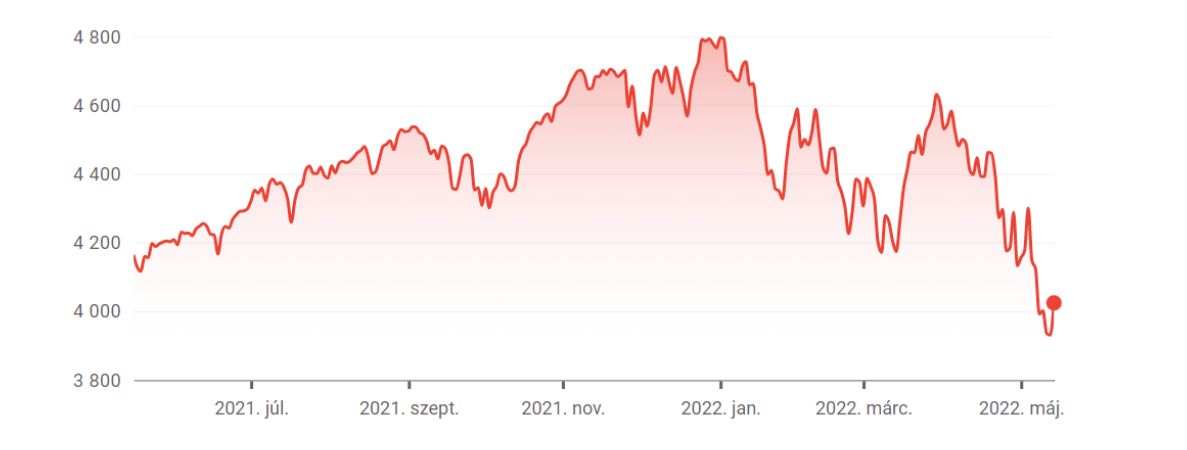

Nézzük, azóta hogyan alakult a tőzsde! A lenti ábrán látható, hogy a háború hírére február végén lassult a tőzsde, azonban márciusban akkorát hajrázott, hogy közel kéthónapos csúcsot döntött. Áprilisban és májusban újra csökkenő trendet vett fel az amerikai tőzsde, de ekkor sem mélyzuhanás jellemezte, inkább cammogósan telepedett „medve” hangulat a befektetőkre.

Forrás: Google FinanceEgy évvel ezelőtthöz képest például így áll, mindössze 3,35 százalékos mínuszban:

Az S&P 500 elmúlt egy éve. Forrás: Google Finance

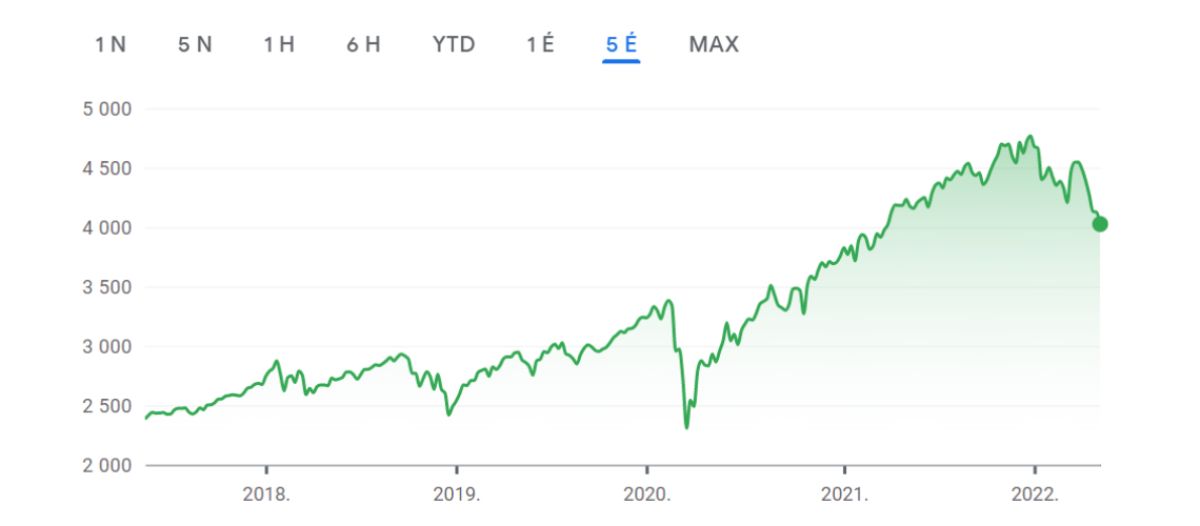

A hosszú távú befektetéseket tekintve egy év rövid időtávnak számít, nézzük meg tehát, az elmúlt öt évben hogy alakult az amerikai tőzsde! Bizony, öt év távlatában 68,95 százalékot emelkedett, ami évekre bontva magasabb, mint tíz százalékos hozamot jelentett a befektetőknek.

Forrás: Google Finance

Két év távlatából igencsak tanulságos megnézni, hogy a 30 százalékos visszaesés óta hol tartunk. Idézzük csak fel, hogy nézett ki ez az időszak az S&P 500 árfolyamára nézve!

S&P 500 árfolyama, 2020. január-március – a nagy visszaesés időszaka. Forrás: Yahoo Finance

És most nézzük meg ezt az óriásinak tűnő visszaesést történelmi távlatból!

Az S&P 500 árfolyama öt év távlatában. Forrás: Google Finance

Ami akkor egy végzetes visszaesésnek tűnhetett, 5 hónap alatt helyreállt, majd az árfolyam kétszeresére nőtt egy világjárvány közben.

A tőzsdén ez teljesen normális. A fellendülések és a visszaesések ciklikusan váltják egymást.

Az amerikai tőzsde elmúlt 90 évében például 12-szer (!) volt legalább 30 százalékos visszaesés.

Ezek után mégis miért tőzsdézik még bárki is? – teheti fel a kérdést. Azért, mert a tőzsdéről kijelenthető, hogy kellően hosszú időtávon eddig még mindig növekedett:

Az S&P 500 árfolyama 1982 és 2022 között. Forrás: Google Finance

Bármilyen válság jött az elmúlt 100 évben, a visszaeséseket előbb-utóbb mindig növekedés követte. Igaz, hogy akár több évbe is beletelt, mire az árfolyam visszakapaszkodott a nullára, majd pozitívba fordult. Ez elvileg nem szabadna, hogy zavarja önt, elvégre hosszú távú megtakarítást indított 10-15-20 évre. Miért zavarná néhány év visszaesés, ha úgyse tervezte, hogy hozzányúl a pénzéhez legalább 10 évig?

A korábbi nagy válságokat például ilyen növekedések követték:

A korábbi válságokat is növekedés követte. Forrás: awealthofcommonsense.com

Akkor ne menekítsem a megtakarításomat nemesfémbe vagy bármi másba?

Ha ránk hallgat, akkor ne nyúljon most a megtakarításaihoz. Ha nyugdíj-megtakarítása vagy más hosszú távú megtakarítása (például életbiztosítása) van, akkor fizesse tovább azokat, és semmi esetre se nyúljon hozzá a pénzhez, hacsak nincs akkora vészhelyzet, hogy nincs más opciója. A portfólióváltásnak sem feltétlenül most van itt az ideje.

Ha a mostani árfolyamon veszi fel a pénzt vagy rosszkor vált portfóliót, akkor egész biztosan elszenvedi a visszaesés okozta károkat, és garantáltan rosszabbul jár, mint ha még legalább 5-6 évet várt volna vele.

Pánikra tehát semmi ok. Ami a tőzsdén most történik, az teljesen normális. Legyen türelemmel, és előbb-utóbb újra emelkedni kezd. Később hálás lesz magának érte.

A 2025-2027-es időszakra az S&P Global Ratings azzal számol, hogy a magyar gazdaság 2,8 százalékos reálnövekedést ér el éves átlagban – értékelte a Makronóm Intézet elemzője a péntek esti döntést.

Egybehangzó sajtóhírek, de még Fabrizio Romano szerint is a Liverpool FC megegyezett a Feyenoorddal: Arne Slot lehet a Szoboszlai Dominikot is foglalkoztató Vörösök vezetőedzője, Jürgen Klopp utódja.

p

0

0

0

Hírlevél-feliratkozás

Ne maradjon le a Mandiner cikkeiről, iratkozzon fel hírlevelünkre! Adja meg a nevét és az e-mail-címét, és elküldjük Önnek a nap legfontosabb híreit.

Összesen 9 komment

A kommentek nem szerkesztett tartalmak, tartalmuk a szerzőjük álláspontját tükrözi. Mielőtt hozzászólna, kérjük, olvassa el a kommentszabályzatot.

Sorrend:

qwrtzq

2022. május 27. 16:10

@Secnir

én úgy emlékszem, hogy a hárompilléres rendszerbe senki nem kérdezte meg az embereket, hogy be akarnak-e lépni, hanem kötelező volt

ráadásul az utóbbi idők inflációt sem elérő kamatain aztán sokat nem hízott volna az a "magán" vagyon, mert mint tudjuk a baloldali kormányok gyakorlatilag egy törvénnyel becsatornázták az összeset államkötvénybe

de például az jól látszik, hogy akinek ebből kellene nyugdíjasnak lennie az szépen adhatná el áron alul a részvényeit

egy kisnyugdíjas simán feléli így 5 év alatt egy élet megtakarítását, és akkor ugyanúgy tarthatjuk el, mintha legalábbis nem egy biztosítónak kamatozott volna 40 éven keresztül azaz összeg

emiatt itt nem kell aggódni, itt minden kommentelő beadta a magánnyugdíjpénztári megtakarításait a közösbe, kapott is róla egy "becsszóra, lesz róla nyugta!"-t, és a tőzsdét sem kapisgálják.

úgyhogy fölösleges volt a cikk.

különben is forintban kapják a fizujukat, ami havonta 511.000, és jobban élnek, mint gyurcsány alatt.

"Veszteséget ön csak akkor realizál, ha kiszáll a befektetéseiből"

ez a profi tőzsdések legaljasabb beetető dumája: ne adj el, akkor nem buksz. na ja, ha mai napig őrzöd a hadikölcsön, békekölcsön, kárpótlási jegy papírokat, standard oil és lehman brothers részvényeket, akkor tuti nem buktál, még bármi lehet...

a sok jóskapista és klárasára meg veszi szépen a nyugdíjalapjába az aktuális sztárpapírt, kriptót, kiskutya fülét, aztán nézelődik, amikor valami nullára zuhanva a földbe áll

szerintem messze kerülje a tőzsdét, akinek nincs napi sok órája rá, érzéke, türelme és veszteséget elviselő idegzete

az viszont jogos, hogy nagyon kell nézni, milyen befektetésben van becsomagolva, elrejtve más befektetés. pl. ma menő nagyon etf-indexekbe fektetni. aki nem érti, mi is ez, azt sem kellene eröltetni, mert könnyen palira vesznek a "profik"

"Veszteséget ön csak akkor realizál, ha kiszáll a befektetéseiből"

Ha meg nem száll ki, akkor nem realizál, hanem felhalmoz veszteséget.

"Akkor ne menekítsem a megtakarításomat nemesfémbe vagy bármi másba?"

De igen.

Nyugodtabban fog aludni, mintha tőzsdézne.

Kb. 22,5% az utóbbi egy éves hozam.

Ezt bank, állampapír, részvény stb. nem nyújtja, sőt az ellenkezőjét.