A saját gyerekeiket veszélyeztetik az európaiak

Az oltásellenesség miatt visszatért a kanyaró, az egy év alatti babák vannak a legnagyobb veszélyben, figyelmeztet a Politico.

Felzárkózó gazdaságokban az elkölthető jövedelmek összege jellemzően elmarad a megtermelt jövedelmek értékétől, ami az EU keleti tagállamaiban, így hazánkban is leginkább a külföldi vállalatok itt megtermelt nyereségéhez köthető. A profitegyenleg hiánya 2019-ben a GDP 4,4 százalékára mérséklődött, amihez a hazánkban működő külföldi tulajdonú vállalatok alacsonyabb, illetve a külföldön működő hazai tulajdonú vállalatok emelkedő nyeresége egyaránt hozzájárult. 2020-ban a koronavírus okozta gazdasági helyzettel összefüggésben tovább mérséklődött a külföldi vállalatok nyeresége. A 2008-as válság tapasztalatai alapján ugyanakkor a profitegyenleg hiánya tavaly csak átmenetileg csökkent, a gazdasági teljesítmény helyreállásával a korábbi szintjére emelkedhet vissza. Ezért a profitegyenleg hiányának hosszabb távú fenntartható mérsékléséhez a tőkekifektetések támogatását szolgáló változásokra van szükség.

Kóczián Balázs, Kuti Zsolt és Sisak Balázs a Magyar Nemzeti Bank munkatársai, cikkük eredetileg a Portfólión jelent meg február 12-én.

A hazai szektorok által szabadon elköthető jövedelmek ugyanis tartósan elmaradnak a GDP-től. Ezt a különbséget a múltban elsősorban a kamatjövedelmek és a profitegyenleg határozta meg. Napjainkban azonban – a nettó külső adósság csökkenésével összhangban fokozatosan mérséklődő kamatkiadással –

A fizetési mérleg szempontjából vizsgálva ez azt jelenti, hogy a jövedelemegyenlegen belül a külföldi tulajdonú vállalatok magyarországi jövedelme jelentősen meghaladja a hazai tulajdonú, de külföldön működő vállalatok jövedelmét.

A profitegyenleg vízválasztót jelent kelet és nyugat között

A profitegyenleg alakulása közvetetten a felhalmozott tőkeállományra és a megtérülési rátára vezethető vissza. A történetileg magasabb jövedelmű országokban a nagyobb felhalmozott vagyon magasabb tőkeellátottságot eredményezett. A magasabb tőkeállománnyal rendelkező országokban a tőke csökkenő határhaszna miatt azonban alacsonyabb a beruházások megtérülése, mint a fejletlenebb, tőkehiányos gazdaságokban. Számos fejlődő ország esetén ez a magasabb megtérülés a fejlődő országokra jellemző nagyobb kockázatok (pl. jogi bizonytalanság) kompenzálják, így a magasabb megtérülést magasabb kockázatok is övezik. Azonban az Unió tagországainál hasonló kockázatokról nem lehet beszélni. Ezért

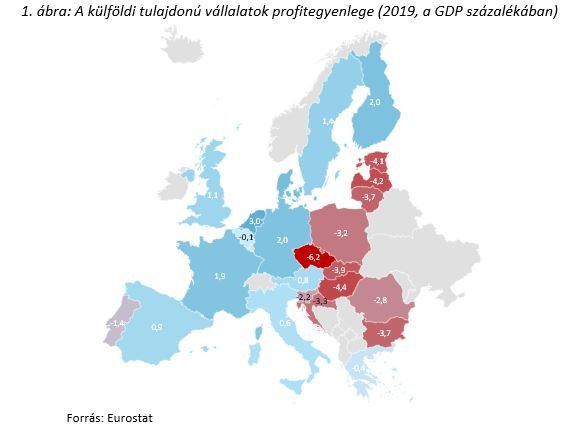

A fentiekből adódóan a közép-kelet-európai országokban a vállalati jövedelmek egyenlegét leíró profitegyenleg jellemzően negatív, míg a fejlett nyugat-európai országokban pozitív (1. ábra). A nyugati multinacionális vállalatok – részben már az Uniós csatlakozás előtt végrehajtott – befektetései az Európai Unióhoz 2004. után csatlakozott országokban azt eredményezte, hogy jelentős mértékű volt a profitegyenleg hiánya:

Magyarországon 2019 során csökkent a külföldi vállalatok profitja, azonban ez egyedi tényezőkhöz, valamint néhány ágazathoz, például a vegyiparhoz volt köthető.

A külföldi vállalatok nyereségének hazai alakulása

A 2019-es profitegyenleg hazánkban úgy alakult ki, hogy a külföldi tulajdonú vállalatok – részesedéseken elért – nyeresége a GDP 5,7 százalékára mérséklődött, míg a rezidens tulajdonú, külföldön működő vállalatok nyeresége 1,3 százalékára emelkedett.

Összességében a profitegyenleg hiánya mintegy 0,4 milliárd euróval mérséklődött 2018-as szintjéhez képest. A külföldi tulajdonú vállalatok nyereségének több mint 40 százaléka a feldolgozóipari (pl. autóipar) vállalatokhoz kötődött, míg a fennmaradó része főként a szolgáltatószektor (pl. kiskereskedelem és banki szolgáltatások) vállalataihoz köthető.

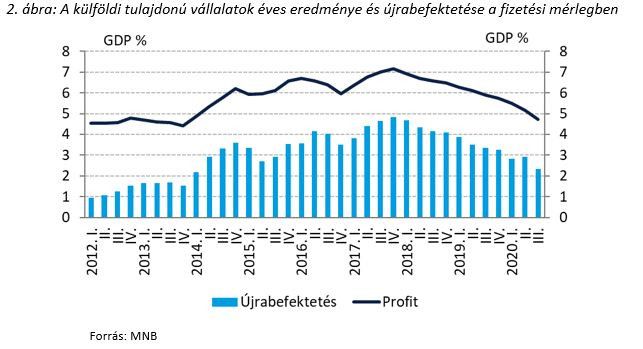

Az újrabefektetés Magyarországon az elmúlt öt évben jellemzően meghaladta a fizetési mérlegben megjelenő osztalékfizetés mértékét. Másképpen fogalmazva

ami hozzájárulhatott a vállalatok magas beruházási rátájához, a jövőben pedig növelheti a befektetések nyereségét, és így a profitegyenleg hiányát. Meg kell azonban jegyezni, hogy 2020-ban megnőtt a külföldi tulajdonú vállalatok által megszavazott osztalékfizetés mértéke – ami részben a korábbi években felhalmozott eredménytartalékok terhére valósulhatott meg (kiugró osztalék).

A járvány átmenetileg javítja a profitegyenleget

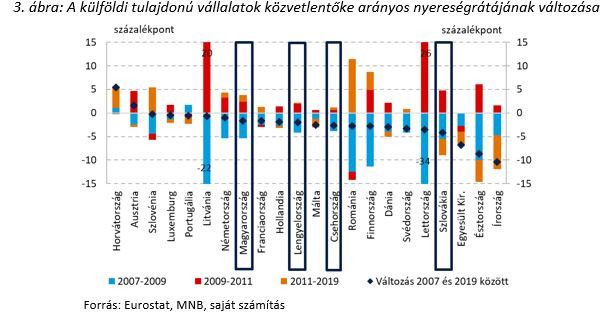

A 2020-as évet meghatározó folyamatok között a külföldi vállalatok nyeresége esetén is fontos megemlítenünk a koronavírust, mivel annak hatása a GDP növekedése mellett a vállalati nyereségek alakulásában is tükröződhet. A hatások pontosabb megismeréséhez érdemes a 2008-2009-es gazdaság válság tapasztalataihoz visszanyúlnunk. A 2008-as pénzügyi és gazdasági válság hatására a külföldi tulajdonú vállalatok GDP-arányos nyeresége Európa szinte minden országában jelentősen visszaesett. Ugyanakkor a gazdasági teljesítmények és a külső környezet helyreállásával a válságot követő három évben jellemzően érdemi korrekció volt megfigyelhető, melyet a profitráta eltérő alakulása követett a következő években (3. ábra). Mindezek hatására a külföldi tulajdonú vállalatok közvetlentőke-arányos nyeresége összességében 2019-ben enyhén elmaradt a 2007-es szintektől.

2020-ban várhatóan Európa szerte – a gazdasági teljesítménnyel és külső kereslettel összhangban – a vállalati nyereség visszaesésére számíthatunk. Ezt követően ugyanakkor a gazdasági kilábalás dinamikájához hasonló ütemben a profitszámok is emelkedő pályára állnak.

A korrekció sebessége – a válság 2008-től eltérő tulajdonságaira visszavezethető módon – ugyanakkor eltérhet a korábbi tapasztalatoktól, sokkal inkább szektorspecifikusan alakulhat. Az egyes ágazatokat is eltérő mértékben érinthetik a koronavírus hatásai:

A fejlettséggel mérséklődhet a profitegyenleg hiánya

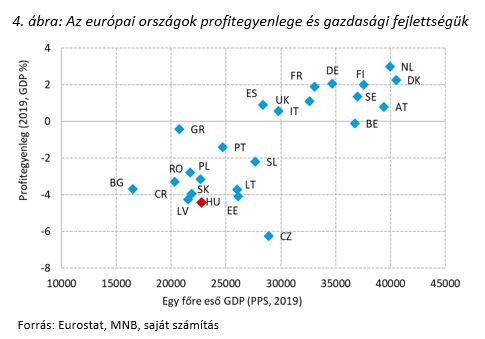

Bár az európai országok adatai alapján a gazdasági fejlettséggel párhuzamosan több évtizedes időtávon csökken a profitegyenleg hiánya,

Ennek megfelelően a profitegyenleg hiányának mérsékléséhez aktív beavatkozásokra lehet szükség. Mint azt korábban bemutattuk az Unió keleti-nyugati országai között jelentős különbség mutatkozik a profitegyenleget illetően. A profitegyenleg értékével egyik legjobb együtt mozgást mutató változó a gazdasági fejlettséget mutató egy főre eső GDP. Ez alapján elmondható, hogy

míg az alacsonyabb tőkeállománnyal rendelkező országokban ennek nagyobb hiánya figyelhető meg (4. ábra).

Ennek hátterében, mint azt cikkünk elején már említettük, a tőkeállományok eltérő szintje, és az ezekből fakadó eltérő megtérülések állhatnak: egy fejlődő, tőkeszegény gazdaságban az új befektetések megtérülése magasabb lehet, mint egy fejlett, és így magasabb tőkeállományú országban. Mivel a magyarországi befektetések megtérülése régiós összevetésben is magas, tartósan is fennmaradhat az FDI befektetések nettó beáramlása. Így – bár a felzárkózás hosszabb távon mérsékelheti annak hiányát –, rövid- és középtávon a profitegyenleg hiányának növekedésére lehet számítani.

(Borítókép: MTI Fotó: Baranyi Ildikó)

Az oltásellenesség miatt visszatért a kanyaró, az egy év alatti babák vannak a legnagyobb veszélyben, figyelmeztet a Politico.

Félő, hogy a vírus, mely eddig állatról emberre terjedt, a mutálódás során emberről emberre is terjedhet.

Az Orbán-kormány csak június elejéig tekint előre – hangoztatta a közgazdász.

Az indítvány alapján a kormány delegáltjai szorosabb felügyelet alá vonhatnák a jegybank működését.

A nemzetgazdasági miniszter nem ment el szó nélkül a jegybankelnök mai kritikája mellett.

Ismét csökkentette az alapkamatot az Magyar Nemzeti Bank (MNB) Monetáris Tanácsa, ezúttal 100 bázisponttal, 9 százalékra. Az inflációs folyamatok hozzájárultak a kamatcsökkentés gyorsításáról való döntéshez: az áremelkedés visszatért a jegybanki célsávba. A következő hónapokban tovább folytatódhat a csökkentés, de a jegybanknak oda kell majd figyelnie a német recessziós folyamatokra, valamint az olaj- és üzemanyagárak alakulására.

Thierry Breton szerint az EU Ukrajna iránti elkötelezettsége „szilárdabb, mint valaha”.

A területfejlesztési miniszter szerint mindenki jól jár azzal, ha Magyarország versenyképesebbé válik.