Ft

Ft

Ft

Ft

04. 03.

csütörtök

Akták

AKTA

Háború Ukrajnában AKTA

Választás 2024 AKTA

Háború Izraelben AKTA

Lengyel választás AKTA

Egymillió Találkozás Napja AKTA

Foci Eb 2024 AKTA

Olimpia 2024 AKTA

Amerikai elnökválasztás 2024 AKTA

Árvíz 2024 AKTA

Magyar Péter botrányai Előfizetés

04. 03.

csütörtök

Pénz, áru és az új valutarendszer, a Bretton Woods III.

2022. június 08. 11:49

A Credit Suisse március elején tette közzé szakértője, Pozsár Zoltán írását, aki a nagyhatalmak közötti globális konfliktusban, a nyersanyagok kibontakozó válsága között próbált magyarázatot találni

2022. június 08. 11:49

Pozsár Zoltán a jelenlegi környezetet összetettebbnek tartja, mint a korábbi válságok időszakát. Most az 1997-es, 2008-as vagy 2020-as válságokkal ellentétben a probléma nem csak nominális (devizapiaci kötöttségek, paritás vagy a folyószámlahitel), hanem valós is: az áruk lettek a valódi erőforrások. Mert az élelmiszer, energia, fémek és az erőforrások hiányát nem lehet mennyiségi lazítással kezelni.

Pénzt lehet nyomtatni, de fűtőolajat vagy étkezési búzát nem.

Pozsár azt a következtetést vonja le, hogy a megvastagodó határok, amelyeket akár már új vasfüggönynek is nevezhetünk, természetszerűleg

egy kettős valutarendszer kialakulásához vezetnek.

Az 1970-es évek óta fennálló Bretton Woods-II. rendszert felváltja a Bretton Woods III. A keretrendszerében együtt él az eddigi nyugati világ valutáira épülő rendszer, amit a dollár határoz meg, és elsősorban a pénzügyi eszközök adják meg a hitelességét, a másik oldalon pedig kiépül az elsősorban kínai és orosz valutára épülő rendszer, aminek az alapját a meglévő árualap, elsősorban a nyersanyagok adják.

Következményképp magasabb inflációra, kamatszintre számíthatunk, az árutartalékok iránti kereslet magasabb lesz, ami természetesen felváltja a devizatartalékok (állampapírok és más G7-követelések) iránti keresletet. A dollár iránti kereslet is alacsonyabb lesz, mivel több kereskedelmet fognak bonyolítani más valutákban.

Tanulmányában Perry Mehrling „a pénz négy ára” fogalmából indul ki, amit kibővít a későbbiekben. Pozsár szerint 1997 óta minden nagyobb válságban a pénz négy árának valamelyike lépett működésbe, és ennek megfelelően minden nagyobb válság egyben pénzválság is volt. Perry Mehrling keretrendszerében a Paritás, a Kamat, a Deviza és az Árszint volt a pénz négy ára.

A 2008-as válságban a paritás tört meg, 2020 márciusában a kamat miatt kellett közbelépni, a deviza 1997-ben Délkelet-Ázsia több országában okozott problémákat. Az árszínvonal Pozsár szerint az elmúlt 25 év során mellékes volt, nem voltak nagyobb, árszínvonalhoz kapcsolódó válságok. Inkább a tartósan alacsony infláció volt a probléma, amelyet a központi bankok agresszív egyensúlyi politikával (QE) próbáltak nagyon keményen ellensúlyozni, korlátozott sikerrel.

Arra is felhívja a figyelmet, hogy

a központi bankoknak könnyű dolguk van, amikor a pénz árainak ellenőrzéséről van szó a nominális területen, de nem, amikor az árak ellenőrzéséről van szó a valós árucikkek területén.

Különösen akkor, amikor a nyomás nem a keresletből, hanem a kínálatból vagy inkább egy olyan kínálati sokkból ered, amelyet a kereslet összeomlása okoz bizonyos árucikkek esetében. Például az orosz árucikkek iránti keresletben, amikor a piac a jövőbeli szankcióktól való félelem jegyében viselkedik. A központi bankok a kereslet fékezésében jók, a kínálat megidézésében már nem.

Mindenhez szükség van energiára és a nyersanyagokra, Oroszország pedig mindent exportál, és most, 1973-tól eltérően, nem csak az olaj ára, hanem minden másnak az ára is megugrott. Most bukkan elő a pénz negyedik ára, miután évtizedekig szunnyadt, most ismét teljes erejével tért vissza. De az árszint hamarosan nagyon volatilis lesz, és a piac megpróbálja beárazni a jövőbeli pénz árát, azaz a kamatemelések számát és a végkamatok szintjének kiigazítását a háború és a szankciók által előidézett új árszínvonal-rendszerre reagálva.

Pozsár amiatt, hogy a nominális tartományából átlépünk a valós tartományba, és a dolgok bonyolultabbá válnak, így kibővítette a négy ár keretét a külföldi áruval, a hajózással és a védelemmel.

Az új elemek mind valódiak. Az infrastruktúra, amelyen az árukat mozgatják. Az árukkal kereskedő intézmények területe: az árukereskedők, az árukereskedőket finanszírozó bankok, valamint a külkereskedelmet segítő hivatalok, illetve az állam katonai karai, amelyek jogi és katonai védelmet nyújtanak az eszközöknek, a bányáknak, a mezőknek, csővezetékeknek, hajóknak, hajózási útvonalaknak, stb.

Mint bármi mást, az áruk árát is a kereslet és a kínálat határozza meg, és a keresletet és a kínálatot mindig a bankok finanszírozzák. Az árstabilitáshoz strukturális stabilitásra van szükségünk mind a nominális, mind a reáltartományban – defláció (strukturális) akkor következik be, amikor a keresletet nem lehet finanszírozni, és ezzel szemben infláció (strukturális) akkor következik be, amikor a kínálatot háború és egyéb események zavarják.

Ilyen a hajózás, amikor sok idő és jelentős mennyiségű energia megy el arra, hogy az orosz nyersanyag a szankciók miatt nagyobb utaztatásra kényszerül.

Nem mindegy, hogy az orosz olaj egy hét alatt eljut az észak-európai kikötőkbe, vagy 120 napot kell utaztatni Kínáig.

Viszont így Kína kevesebb olajat fog vásárolni a Közel-Keletről, és az ottani olaj kénytelen lesz hosszabb utat megtenni Európába. Ez nem csak időveszteséget jelent, hanem ehhez jóval több hajó is kell (hajóhiány), azaz a költségek törvényszerűen emelkednek.

De nem csak az olaj költségei emelkednek. Elég belegondolni, hogy

ezzel megnövekszik a Szuezi-csatorna forgalma, így az egyiptomi kormány törvényszerűen emelni fogja az áthaladási díjat,

hogy több búzát tudjon venni, ami az összes csatornán áthaladó áru, többek közt a gabona árát is emelni fogja.

Ezzel az árutőzsdei kereskedőknek több finanszírozásra lesz szükségük, a bankok saját likviditási igénye is idővel magasabb lesz. Ha nem is azonnal, de elkerülhetetlenül. Pozsár megjegyzi, hogy mindez hatással lesz a finanszírozási piacokra, az árupiaci infláció és a volatilitás felfelé hajtja az árupiaci világ hitelkeresletét, és a bankok hajlandósága és képessége csökkenni fog az árupiaci világ hiteligényeinek kielégítésére.

A bankok jelenleg sok felesleges tartalékkal rendelkeznek, így többet tudnak majd kölcsönözni az árukereskedőknek, hogy drágább és áringadozóbb rakományt mozgathassanak, viszont a finanszírozási stressz átgyűrűzik, ami nem lehet jó hatással a bankok állampapírok iránti keresletére sem.

Röviden: drágább hajók. Drágább rakomány. Drágább tranzitdíjak. Sokkal hosszabb tranzitútvonalak. Nagyobb a kalózkodás kockázata. Többet kell fizetni a biztosításért. Több áringadozással járó rakomány. Több árrés-tartalék követelés. Nagyobb szükség a banki hitelre...

És eközben kellene a nyugati kormányok költségvetéseit megszorítani, hiszen a járvány idején meglehetősen kiköltekezték magukat. Akik inkább olyan szankciókat hoznak létre, amelyekkel maximalizálni szeretnék a fájdalmat Oroszország számára, miközben nem tudták minimalizálni a pénzügyi és árstabilitási kockázatokat a Nyugat számára.

Pozsár szerint az árszintet egy egészséges, jól működő bankrendszer támasztja alá (a keresletnek hitelre van szüksége; ha nincs hitel, nincs kereslet, és az árak csökkennek), emellett kell egy egészséges, jól működő világ is, hatékony és nyitott tengeri útvonalakkal (a keresletnek árucikkekre van szüksége, és ha nincsenek árucikkek, az árak gyorsan emelkednek).

Ha a bankrendszer eltömődik, a hitel drágul, ami elapasztja a keresletet, ha pedig az árukereskedelmi rendszer tömődik el, az áruk drágulnak, ami szintén elapasztja a keresletet.

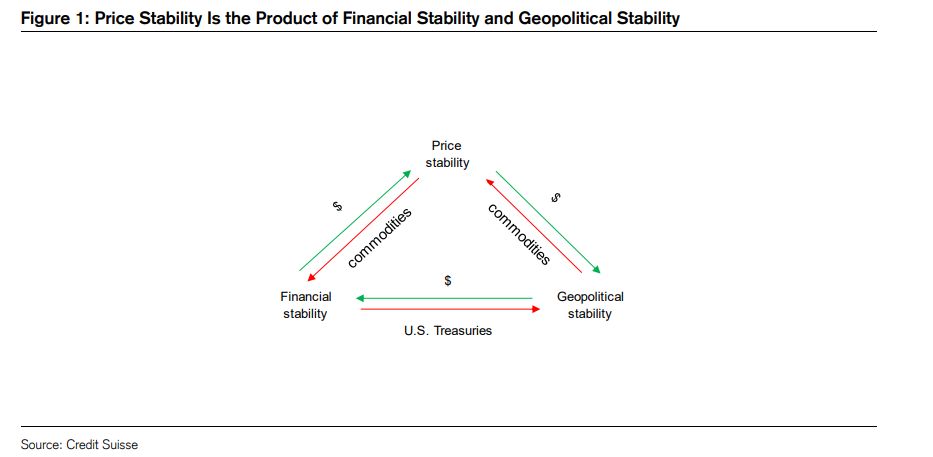

Pozsár a Bretton Woods II rendszerét egy háromszöggel ábrázolja,

ahol a bal és a felső csúcsok között a kereskedelem és az idő, a jobb és a felső csúcsok között pedig a kereskedelem és az idő fogalmát tünteti fel, ahol a kereskedelem és az idő a devizakereskedelemre és a hitelezésre, illetve az áruforgalomra és a szállításra vonatkozik. Az alsó két csúcs között pedig az egypólusú világ monetáris berendezkedése található: Bretton Woods II, ahol a bankok euródollárt hoznak létre, az OPEC és Kína pedig euródollárral vásárol amerikai állampapírokat.

De Pozsár szerint nem itt van a történelem vége, az egy háromszög helyett most kettő van.

Ez természetes, hiszen egy többpólusú (duopólusú) világnak két háromszögre van szüksége a működéshez, vagy inkább az együttéléshez.

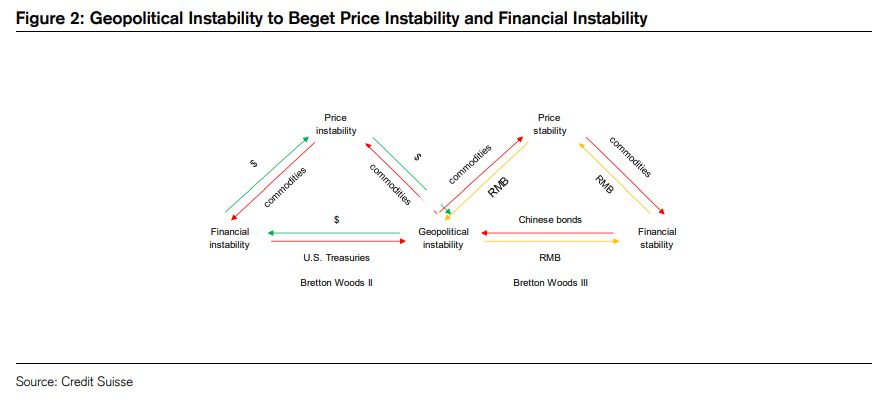

A bal oldali háromszög ugyanaz, mint az előző, a jobb oldali pedig fogalmilag ugyanaz, mint a bal oldali, de más pénznemmel –euró-dollár helyett euroreminbivel – van lehorgonyozva. A két háromszöget egymás tükörképeként ábrázolta, így közös a geopolitikai csúcsuk. Mert a második háromszög egy geopolitikai konfliktus miatt nőtt ki az elsőből.

A második háromszög felső csúcsát a másik két csúcshoz is a kereskedelem és az idő fogalmai kötik: a bal és a felső csúcsot az árukereskedelem és az idő fogalmai, a jobb és a felső csúcsot pedig a devizakereskedelem és a hitelezés fogalmai. De itt a renminbi más valuták helyett amerikai dollár helyett más valuták, és az alsó két csomópont között az új világrend monetáris elrendezése van: Bretton Woods III, ahol a bankok eurorenminbit hoznak létre, és ahol eurorenminbi egyenlegeket halmoznak fel, hogy kínai állampapírokat vásároljanak (nem azonnal, de elkerülhetetlenül), külső pénzt, mint az arany, a G7-es belső pénz helyett, és árutartalékokat a devizatartalékok helyett.

Pozsár szerint

az árutartalékok a Bretton Woods III lényeges részét fogják képezni, és a háborúkat történelmileg azok nyerték meg, akiknek több élelem- és energiakészletük volt.

Az amerikai Mezőgazdasági Minisztérium becslései szerint Kína rendelkezik a világ búzakészleteinek felével és kukoricakészleteinek 70%-ával. Ezzel szemben az USA a világ búza- és kukoricakészleteinek mindössze 6%-át, illetve 12%-át tartja kézben.

Mindez hatással van az élelmiszerek, az olaj és az energia árszínvonalára.

De a két háromszög egymás melletti létezése óriási hatással van mind a keleti, mind a nyugati infláció alakulására.

Pozsár szerint a Bretton Woods II. deflációs impulzusokkal szolgált (globalizáció, nyitott kereskedelem, just-in-time ellátási láncok, csak egy ellátási lánc), a Bretton Woods III. pedig inflációs impulzusokkal fog szolgálni (de-globalizáció, autarkia, az áruk just-in-case felhalmozása és az ellátási láncok megkettőzése, valamint több katonai kiadás, hogy megvédhessük azt a tengeri kereskedelmet, ami megmaradt).

Birodalmak buknak és emelkednek. Valuták esnek és emelkednek. A háborúknak vannak győztesei és vesztesei.

Eddig, amikor az inflációt kellett megtörni, az egypólusú világrend és az euró-dollár felemelkedése segítette a nyugati valutákat. Nem sokkal azután, hogy elfoglalta a kincstári posztot, Connally híres mondása volt az amerikai infláció exportja miatt aggódó európai pénzügyminisztereknek, hogy „a dollár a mi pénzünk, de a ti problémátok”. A Bretton Woods III. új jelszava a

„mi árucikkünk, a ti problémátok”.

Autodafé – Példátlan, nyilvános kivégzés zajlik a Munkácsy-díjban részesült Vészabó Noémi ellen

Utolsó gazember lennék, ha nem védeném meg Vészabó Noémit.

Pénzzel zsarolnák Orbánt? Amerikából kapott tanácsot a brüsszeli elit, nincs más eszköz, csak a magyar források visszatartása

Szavazati jog felfüggesztése, pénzmegvonás – a Financial Times szerint eljött Brüsszel „darwini pillanata” Orbánnal szemben.

A Real Madrid elnöke hatalmas összeget utalt át az Atlético Madrid kiejtése után

A címvédő egy sokat emlegetett tizenegyespárbajban jutott tovább a BL-ben.

Elveszített Zelenszkij 32 milliárd dollárt, az ukrán elnök „nem tudja, hová lett” (VIDEÓ)

Donald Trump szerint Zelenszkij elismerte, hogy az általunk küldött pénz fele hiányzik.

Döntött a kormány: komoly változás jön a készpénzhasználatban

A döntés minden települést érinteni fog.

Az utolsó figyelmeztetés

Belföld

Az élet változás. Lapunk is változik: ez az utolsó cikk e rovatban (amelynek szerzőivel továbbra is találkozhatnak majd nálunk). A világ is változik. Jön például a mesterséges intelligencia. Rovatzárásként őt (a ChatGPT-t) kérdeztük meg arról, mit mond utolsó figyelmeztetésként, miket mond végső jó tanácsként olvasóinknak. És imigyen szólt a gép.

Összesen 26 komment

A kommentek nem szerkesztett tartalmak, tartalmuk a szerzőjük álláspontját tükrözi. Mielőtt hozzászólna, kérjük, olvassa el a kommentszabályzatot.

Sorrend:

zsellér péter

2022. július 11. 09:44

valóban úgy van ahogy mondod , mindent, ami a technikai fejlődést lehetővé tette a hitelpénznek köszönhetünk

Ezt szerintem senki nem vitatja

De

1-1970 -ig volt legalább valami kis elvárás, aranytartalék, árualap , mint garancia

2- Azért válasszuk szét a pénz és termelésközpontú kapitalizmust - Nekem nagyon úgy tünik e kettő harcol most egymással

3 - A hitelpénz müködéséhez poltikai stabilitás kell és ez most megtört

airmax

2022. július 11. 09:44

Ezt nem mondtam...

De, hogy válaszoljak is... NEM.

Viszont sokkal több ember él jobb körülmények közt...

Akitlosz

2022. június 21. 10:06

"az áruk lettek a valódi erőforrások."

Mindig is azok voltak.

Dollárt lehet bármennyit nyomtatni, de attól még semmilyen valódi érték nem keletkezik.

Se olaj, se gáz, se arany, se gabona, se semmi.

Amerika csak kifosztja a világot azzal, hogy dollárt nyomtat és aztán megveszi belőle magának, ami kell, anélkül hogy megdolgozott volna érte.

A mai kor pénzei vacakok és egyre vacakabbak lesznek, mert folyamatosan és szándékosan rontják azokat "mennyiségi lazítással".

Napoléon pénze ma is annyit ér, mint 200+ éve.

airmax

2022. június 19. 20:59

Azért a szines papírok értékét nem kell lebecsülni... Azok tették lehetővé, hogy az emberek munkája révén a középkortól a mai szintre léphessünk... Ha nincs a szines papír sokkal kevesebb ember kaphat fizetést amivel igény támaszt termékek iránt és amiket előállítanak más emberek szintén szines fecnikért...

Bonyolult dolog ez... Engedd el... nem neked való...

Egy fiatal lány fenekét markolta meg a nyílt utcán, fényes nappal a perverz férfi

origo.hu

Nem véletlen, hogy rengeteg német költözik Magyarországra: újabb térképet mutattak be, amely sok mindenre adhat magyarázatot

mandiner.hu

Miért nem híznak el a japánok? Ez az 5 kulcsfontosságú szokás a japán karcsúság záloga

life.hu

Riasztás - Portik megint kirúgta ügyvédjét + videó

hirtv.hu

Ezt kend a gyümölcsfák törzsére, bőséges lesz a termés

ripost.hu

Feljelentették Hadházy Ákosékat gyülekezési joggal való visszaélés gyanúja miatt

hirtv.hu

Szintet lépett a NATO-s országok fegyverkezése: két Magyarországhoz közeli tagállam is F16-osokkal erősít

mandiner.hu

Szoboszlai remekelt, szenzációs gól döntött a liverpooli rangadón

origo.hu

Vége a találgatásnak, ledobta a vámbombát Donald Trump

mandiner.hu

Ismét jelentkezett szövetségeseinél Volodimir Zelenszkij, közölte igényeit

mandiner.hu

Kemény fricskát kapott Zelenszkij a magyar minisztertől: erre a lépésre még az ukrán elnök sem volt felkészülve

mandiner.hu