Ft

Ft

Ft

Ft

04. 18.

csütörtök

Akták

AKTA

Háború Ukrajnában AKTA

Választás 2024 AKTA

Háború Izraelben AKTA

Lengyel választás Előfizetés

04. 18.

csütörtök

A hazai bankok extraprofitot termelnek, de alig hiteleznek

2019. január 16. 21:01

A magyar bankrendszer magas költségszinttel és részben ezért drága pénzügyi szolgáltatásokkal, hitelekkel működik – olvasható egy jegybanki elemzésben.

2019. január 16. 21:01

A magyar bankrendszer keveset hitelez, de rekordprofittal

A Magyar Nemzeti Bank (MNB) honlapján olvasható cikk szerzői azt írták,

régiós összevetésben is nagyon magas a magyar bankrendszer jövedelmezősége, profitja,

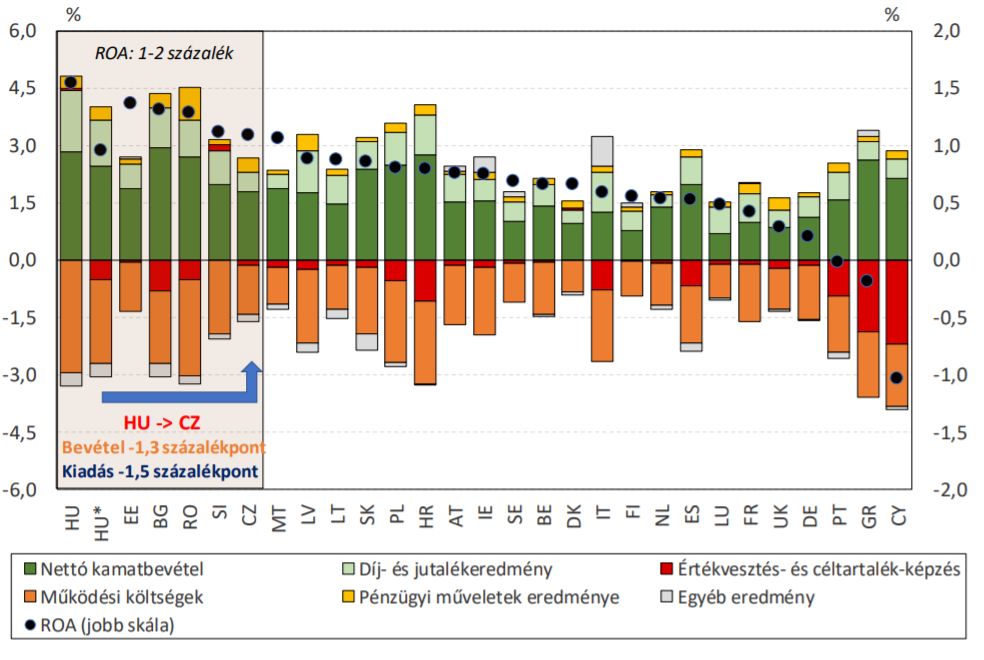

ugyanakkor szerkezete nem egészséges, nemzetgazdasági szempontból nem megfelelő, mivel egyaránt nagyon magas a bevételi és a kiadási oldal a mérlegfőösszeghez viszonyítva. A magyar bankrendszer eszközarányos nyeresége (ROA), azaz profitja kétszer akkora, mint több fejlett nyugati országban, például a szomszédos Ausztriában. Alább látható az EU bankrendszereinek eredményszerkezete 2017 végén.

A probléma az, hogy

a bankrendszer rekordprofitja nem a hatékony banki működés vagy a széleskörű, olcsó hitelezés „jutalmaként” áll elő.

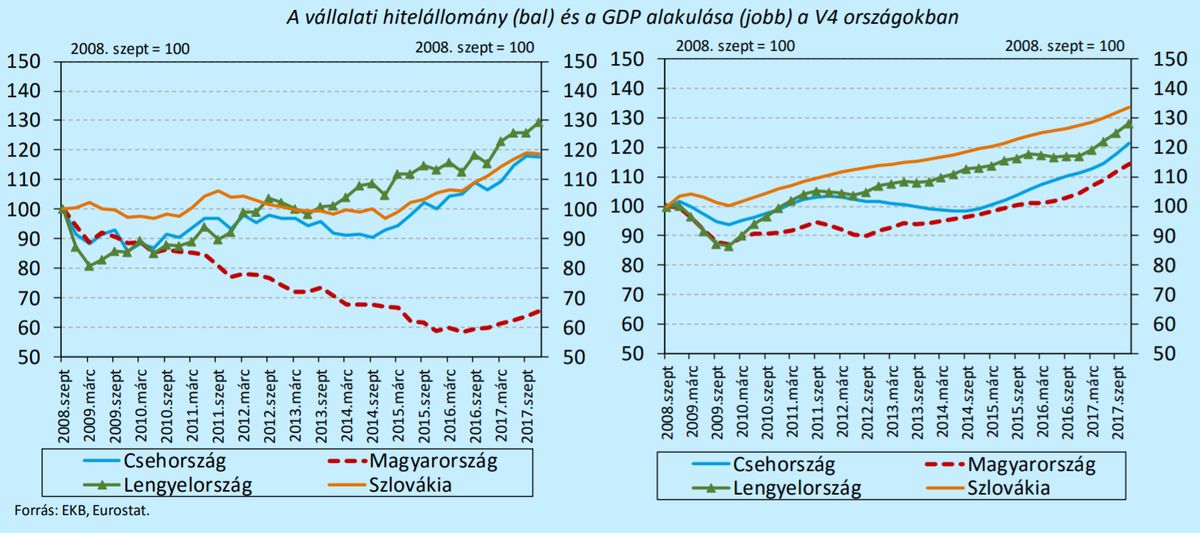

Valójában a banki működés költségei is rekordmagasak, a magyar bankok ráadásul a válság óta egyre kevesebbet hiteleznek a hazai vállalatoknak és háztartásoknak – legalábbis nemzetközi összevetésben. Az ábrán azt látjuk, hogy a vállalati hitelállomány Magyarországon 2009 óta folyamatosan csökkent.

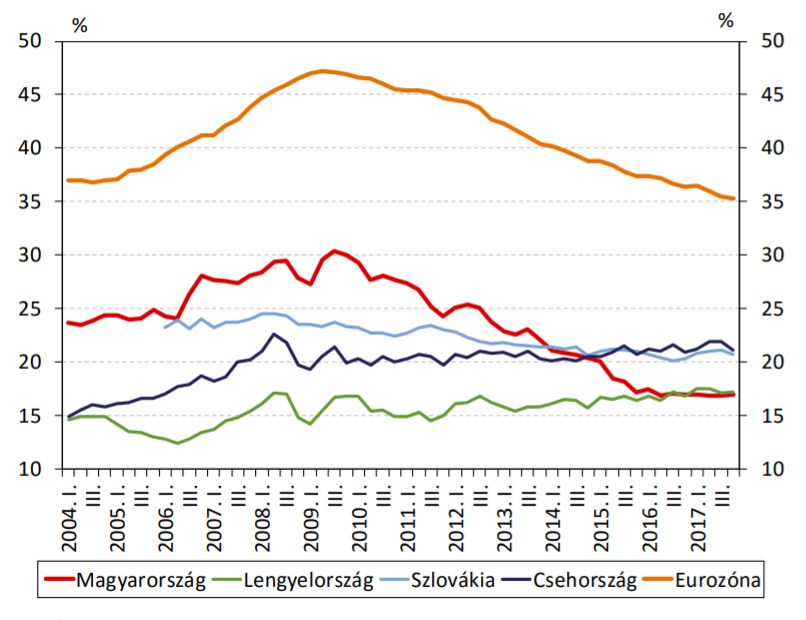

A hitelezés drasztikus visszaesése a háztartási hitelezésben is megfigyelhető volt (az alábbi ábrán). Ennek részben keresleti okai lehetnek – a háztartások óvatosabbá váltak és a hiteleik törlesztése után kevésbé mertek új hiteleket felvenni –, másrészt kínálati okokkal is magyarázható a hitelállomány csökkenése, ahogyan az az MNB új elemzéséből kiderül.

A hitelezés elapadása miatt belső erőforrásokra kellett építeni

Visszatérve a vállalatokra, Magyarországon a vállalati hitelállomány a régiós trendekkel teljesen ellentétes irányba mozdult 2008-tól és 2016-ig folyamatosan csökkent. Mivel a hitelezés jelentős hatással van a gazdasági növekedésre, a hitelezés nélküli fellendülés a magyar gazdasági növekedést is visszafoghatta. Az IMF egy elemzése szerint legalábbis

a hitelezés nélküli helyreállás (creditless recovery) átlagosan harmadával alacsonyabb növekedéssel jár együtt, mint a hitelezéssel támogatott kilábalás.

Nem véletlen, hogy az MNB vállalati hitelprogramot indított a válságot követően, aminek számításaik szerint nagy hatása volt a magyar GDP-re: a programnak köszönhetően évente előálló 2-5 százalék közötti kkv-hitelezési többlet mintegy 0,3-0,8 százalék közötti GDP növekedési többletet eredményezett az egyes években Magyarország számára.

Kedvező, hogy a magyar gazdaság még a hitelezés drasztikus visszaesése ellenére is, saját erőből, hitelezés helyett a rendkívüli bérnövekedésre és a beruházásokra építve is képes volt lépést tartani a többi visegrádi ország növekedésével.

A jegybanki alelnök és igazgató ismét e jelenséget emelte ki a magas költségek egyik okaként. Szerintük

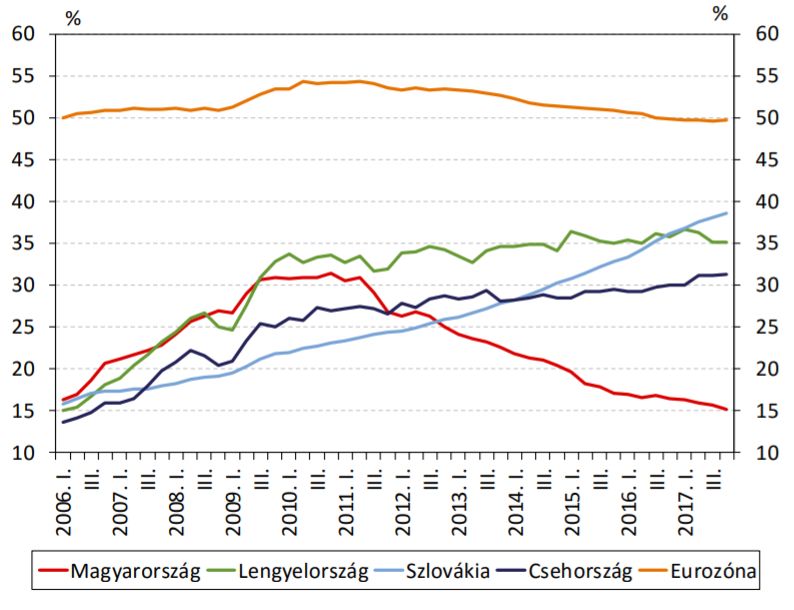

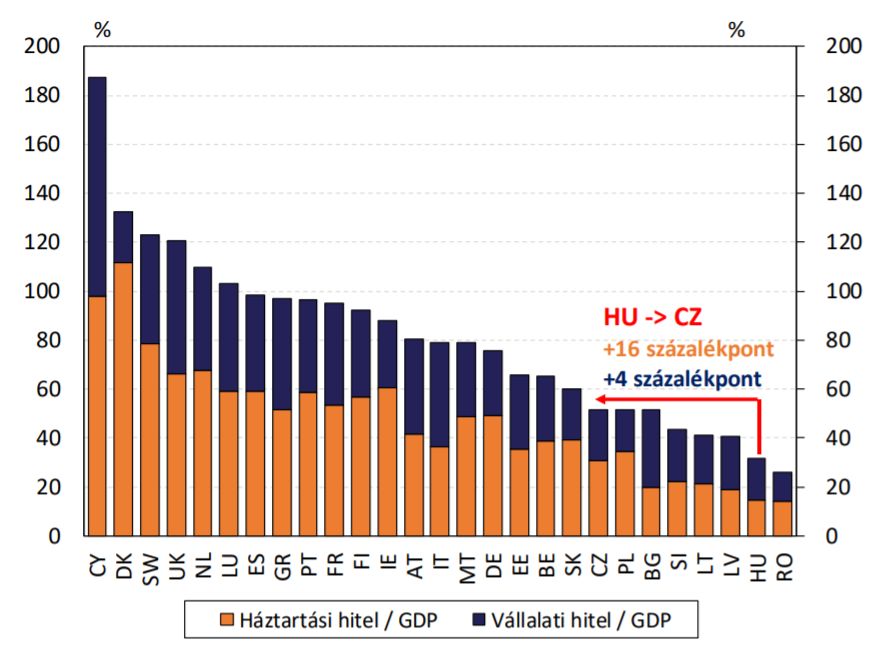

a magas költségszint mögött az áll, hogy a magyar bankrendszer GDP-arányos hitelállománya lényegesen alacsonyabb, mint például a cseh bankrendszeré.

A magánszektor hitelállományát mutatja be az alábbi ábra a GDP arányában 2018 első negyedév végén.

Szerintük a bankrendszer méretének – penetrációjának – felzárkózása a régiós átlaghoz a cseh és a magyar bankrendszer költségszintje közti különbségnek nagyjából a felét eltüntetné. A másik feléhez a hazai bankok összeolvadása, tudatos költségcsökkentése, valamint hatékonyságának növelése szükséges, amely mérsékelheti az ügyfelek terheit, így csökkenhetnek a pénzügyi szolgáltatások, hitelek árai – írták.

Magyarországon a hitelek árának csökkenése tehát különösen fontos, hogy a hitelállományban megfigyelhető régiós elmaradást hazánk leküzdhesse. Ez a gazdasági növekedés további élénkítéséhez is fontos lehet. Kedvező, hogy a hitelezés erősítésében jelentős tér áll még a magyar bankrendszer előtt, hiszen hazánkban egyelőre az MNB nem tekinti túlfűtöttnek a hitelezési folyamatokat.

Az MNB szerzői fontosnak nevezték, hogy

a hazai bankok ne a gazdasági szereplők egy szűk körének eladott drága termékek és szolgáltatások segítségével érjenek el megfelelő profitot,

hanem ehelyett a gazdasági szereplők széles körét kiszolgálva, a lehető legolcsóbban és leghatékonyabban.

A bankrendszer alacsonyabb bevétel, valamint alacsonyabb költségek és akár változatlan profit mellett is képes elérni ezeket a célokat, ehhez azonban még sokat kell tennie – írta Nagy Márton és Banai Ádám.

(MTI, Makronóm)

Háború ide-oda, meghökkentő mértékben csökkent Oroszország külső adóssága

Oroszország külső adóssága most lett 2007 óta a legalacsonyabb.

Az IMF olyan kölcsönt ad Ukrajnának, amivel a múltbeli hiteleket kell törleszteni az IMF-nek

Van kérdés?

Bod Péter Ákos: Lassan mi leszünk a legszegényebbek

Az Orbán-kormány csak június elejéig tekint előre – hangoztatta a közgazdász.

A kormány egyeztetést folytat a jegybanktörvény módosításáról az MNB-vel

Az indítvány alapján a kormány delegáltjai szorosabb felügyelet alá vonhatnák a jegybank működését.

Nem maradt válaszok nélkül Matolcsy György: reagált Nagy Márton

A nemzetgazdasági miniszter nem ment el szó nélkül a jegybankelnök mai kritikája mellett.

Dráma a Bl-negyeddöntőben – Manchester City - Real Madrid 1-1 (tizenegyesekkel: 4-5)

Guardiola együttese a meccs nagy részében fölényben játszott, de a Real fegyelmezett védekezésével kihúzta a hosszabbítás végéig. A tizenegyespárbajban pedig a spanyolok voltak a jobbak, bár itt is volt még pár fordulat a történetben.

Zelenszkij már türelmetlen: „Ukrajnának szüksége van arra, hogy az Európai Unió teljesítse, amit ígért”

Oroszország már szinte az ország teljes hőenergia-termelési képességét tönkretette.

Összesen 15 komment

A kommentek nem szerkesztett tartalmak, tartalmuk a szerzőjük álláspontját tükrözi. Mielőtt hozzászólna, kérjük, olvassa el a kommentszabályzatot.

Sorrend:

blackened

2019. január 23. 12:22

Nem számít az sem,úgyan úgy nő a nyereségük,egyből áthárítják az ügyfelekre ,ezt láttuk 2010 után.

cga82

2019. január 21. 15:00

"A bankok némelyike éppúgy csődbe megy, mint bármelyik vállalkozás. Annyi az eltérés, hogy a bankárok valamelyest értenek a pénzügyekhez, ráadásul komoly tőke kell a bankalapításhoz."

Némelyik (a tehetségtelenek) valóban úgy megy csődbe, mint bármelyik más vállalkozás.

A tehetségesebb többség intéz magának pár száz állami milliárdot és az államot küldi csődbe.

Kérem kapcsolja ki.

Zsaturnuzs

2019. január 21. 05:11

Túl kellene lépni a "bankár = uzsorás = zsidó = gazember" képleten. És a "gonosz multik, gonosz külföldi bankok kiviszik a hasznukat az országból" képleten is. Alapvető tévedéseken alapulnak.

Ha a bankok profitja "túl magas", ráadásul tartósan, és ennek okát a bankárok mohó, zsugori, önző viselkedésében gyanítják egyesek, akkor alapítsanak bankot, nyújtsanak hitelt alacsonyabb kamattal, adjanak magasabb kamatot a betétekre stb., röviden legyenek "tisztességes", "mértéktartó", "jó" bankárok, és tódulni fognak oda az ügyfelek, akár betenni pénzt, akár hitelt felvenni. Bankot alapítani persze nehéz, de meglévő bankokban bármikor vásárolható tulajdoni rész. Kellő befektetéssel döntő befolyás szerezhető bármelyik bank működése fölött, átvehető az irányítása. Vannak kivételek ez alól a világban, de Magyarországon a magyar állam hatalmában áll korlátozni vagy engedélyezni a banki tulajdonszerzést.

Ha másnak nincs pénze (persze van!), az államnak akkor is van pénze és ereje új bankokat alapítani, vagy inkább tulajdonossá válni meglévő bankokban. Ehhez képest 2017-ben a magyar állam eladta a Gránit Bankban meglévő tulajdoni részét. Miért? Mert a magyar tulajdonú pénzintézetek aránya a mérlegfőösszeg alapján már 50% fölé emelkedett. 2010-ben a Fidesz-KDNP ezt tűzte ki célul, és elérte.

Mi következik mindebből? Ha a magyarországi bankok "extraprofitja" mögött gonosz bankárok állnak, akkor azok többsége magyar, és a magyar állam jóváhagyásával harácsolnak. Nyilvánvalóan téves ez a kép, a valódi okokat másban kell keresni.

Zsaturnuzs

2019. január 18. 16:22

Tudod, miért nyújt az OTP magasabb kamattal hitelt? Mert megteheti. Miért teheti meg? Azért, mert az emberek jó része megszokta, hogy az OTP-hez jár bankügyeket intézni, oda teszi be a megtakarításait, és onnan vesz fel hitelt.

Ki a legmohóbb "uzsorás"? Az OTP? Az OTP részvényesei? A vezetői?

Lépjünk tovább eggyel. Az OTP toronymagasan a legnagyobb és legsikeresebb bank Magyarországon (lásd www.bankracio.hu/bankok). Szerinted melyik bankkal lenne érdemes kartelleznie? Melyikkel állna le kartellezni Csányi Sándor, az OTP vezére, Magyarország leggazdagabb (mostanában már csak 2. leggazdagabb) polgára, az MLSZ elnöke, a FIFA alelnöke?

"Csak a hülye kartellek buknak meg."

Igazad van. De csak a hülye bankárok próbálnának meg kartellezni, ha kartellezés nélkül is legalább milliós a havi fizetésük, sok esetben még ennek is többszörösét kapja meg, nettóban. Vannak bankkartellek a világban, de csak ott, ahol a bankárok tudják, hogy lebukás esetén is megéri bűnözniük, és ezért csak a tisztesség, a becsület tartja vissza őket, ha visszatartja. Magyarország kis ország, itt más bajai vannak a bankrendszernek, nem a bankárok kartellezése.

Budapest-tervet hirdetett Szentkirályi Alexandra a kampányindítón

origo.hu

Szüzessége elvesztéséről beszélt Tóth Andi

origo.hu

Megdöbbensz, ezért kérik el a személyidet ha az Aldiban vásárolsz

mindmegette.hu

Vezércikk – Orbán Viktor az Európai Parlament vezetőinek leváltására készül + videó

hirtv.hu

Idő előtt kiderült a Házasság első látásra egyik párjának döntése

ripost.hu

Hosszú Katinka már nem kivételezett személy, nem utazhat az Eb-re

magyarnemzet.hu

Kiderült, ki Árpa Attila barátnője

origo.hu

Csütörtöki sportműsor: visszavághat a Liverpool az Európa-ligában, sorsolnak a női kézi Eb-re

nemzetisport.hu

A hajszolt életvitel nem lehet kifogás, vedd komolyan a vashiányt (hirdetés)

she.life.hu

Káposztás kofta, sült szeretetgolyók fűszeres paradicsommártásban -receptvideó (hirdetés)

videa.hu

Tragédia: elesett az első német város a klímaharcban

mandiner.hu

Budai Gyula feljelentést tett, Szabó Tímea szerint szép lett a Lánchíd + videó

magyarnemzet.hu Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.