Magyarországot dicséri a belga liberális kormányfő

Sokat várnak a magyar EU-elnökségtől Brüsszelben.

A „Fixit” egy vállalható folyamat, vállalható költségekkel – mondta Tuomas Malinen, a Helsinki Egyetem adjunktusa és a GNS Economics közgazdasági tanácsadó cég elnöke az Európai Parlamentben tartott előadásában. A szakértő szerint a finn gazdaság exportja visszaesett az előző években, de a gazdaság elég erős ahhoz, hogy elhagyhassa az eurózónát. Tudósításunk harmadik része az Európai Parlament Szabadság és Közvetlen Demokrácia Európájának konferenciáján tartott előadásról.

Malinen előadásában kiemelte, hogy nem az eurózóna elhagyása mellett érvel, hanem amellett, hogy erre Finnország képes és elég erős ahhoz, hogy megtegye. A közgazdász kollégáival csupán egy megvalósíthatósági tanulmányt készített erről, az eredmények és a következmények mérlegelése viszont nem a közgazdászok, hanem a politikai döntéshozók feladata.

Miért lépne ki Finnország?

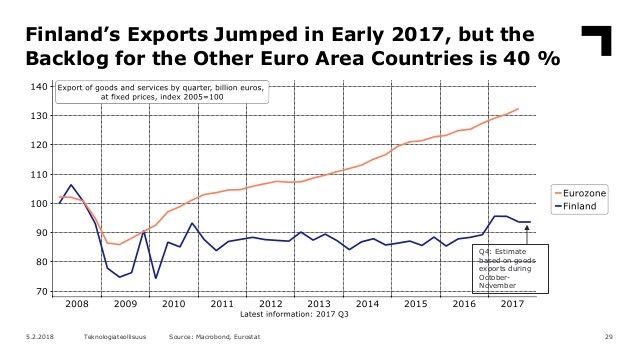

Finnország régóta export-orientált gazdaság, 2008 óta az export volumene azonban tartósan visszaesett, és a finnek az eurózóna átlagához képest mára közel negyven százalékponttal rosszabbul teljesítenek e téren. Ez az új exportstagnálás azért különös, mert a finn gazdaság több mint kétszáz évig exportvezérelt növekedési modellre épült, gazdaságuk pedig rendkívül versenyképesnek számított egészen az eurózónához való csatlakozásig.

Malinen egy kutatásában azt a kérdést tette fel, hogy miként alakult volna a finn export, ha a korábbi finn márkát használták volna továbbra is. Elemzése arra a következtetésre jutott, hogy ekkor a finn gazdaság sokkal jobban teljesített volna. Ez azonban felveti a kérdést, hogy vajon van-e egyáltalán gazdasági értelme a finn gazdaságnak az eurózónában maradni? – tette fel a kérdést.

Mennyire menedzselhető és milyen költségekkel jár egy kilépés?

Malinen elmondása szerint három kérdés vetődik fel a kilépés esetén, amire választ kell keresni a kilépés előtt. Az első, hogy vajon a kilépő gazdaság és annak a valutája életképes marad-e a kilépés alatt és után. A második kérdés, hogy milyen politikai és gazdasági ellenlépésekre számíthat a kilépő gazdaság a monetáris unióban maradó többi országtól. A harmadik és egyben legfontosabb, hogy a bankok, a cégek, a pénzügyi szektor és az állam fizetőképes marad-e a kilépés során.

Mivel a finn gazdaság rendelkezik központi bankkal, ennek és az új valutának a létrehozása nem jelenthet kihívást, a politikai kérdéseket azonban nehéz megjósolni, ezért azokkal az elemzés kevésbé foglalkozik – árulta el Malinen.

Finnország esetében két alapvető kérdést kellene megválaszolni: mivel Finnország teljes mértékben elfogadta és magáévá tette a euró fizetési rendszerét ezért egy teljesen új fizetési rendszer kialakítása bonyolult lenne. Másrészt, a finn gazdasági szereplők is fizetésképtelenné válhatnak, ami megbénítaná a gazdaságot.

A kormány önmaga döntött az eurózónás csatlakozásról az uniós népszavazást alapul véve. Ez jogilag egészen egyszerűvé tenné a finn gazdaság kilépését az EU-ból” – magyarázta a Helsinki Egyetem adjunktus professzora.

A kilépésre tett próbálkozásnak három útja van:

– A kilépés esetén a kilépő ország továbbra is az eurót használja belföldi fizetőeszközként, csupán a saját irányítása alatt.

– A kilépő ország egy másik, már létező valutának a fizetőrendszerét veszi át, ami Finnország esetében a svéd korona lehetne.

– A kilépő ország egy új, nemzeti valutát vezetne be, amihez egy új fizetési rendszert hozna létre.

A GNS Economics közgazdászai a harmadik opciót tartották a legkönnyebbnek, mert az első esetén nincsen kidolgozott struktúra arra, hogy hogyan működhetne ez kölcsönösen előnyösen, a második opció esetén pedig a finnek a szuverenitásukat az Európai Központi Banktól egy másik külföldi központi banknak adnák át, aminek szintén nem látják értelmét.

A kilépés feltételei

A kilépéshez szükséges a szoros tőkeáramlás fenntartása és megőrzése illetve biztosítani kell az új valuta átválthatóságát minden egyes más valutával addig is, amíg egy új belföldi fizetési rendszert építhetnek fel.

A fizetőképesség egészen egyszerű kérdés, hiszen a bankokban lévő betéteket a finn jog szabályozza, ezért ezeket könnyű lenne az új valutába denominálni. A százmilliárd eurós államadósság szintén finn joghatóság alá tartozik, azaz külföldi intézmények nem határozhatnák meg az euróról az új nemzeti valutára való konverzió feltételeit, így ezt is könnyű lenne átkonvertálni az új valutára.

Ezen adósságszerződéseknek a fele ugyanakkor tartalmaz kollektív cselekvési záradékot, ami azt jelenti, hogy ezeket az eredeti valutában kellene visszafizetni továbbra is, ami végső soron többletköltséget jelentene a kilépés során.

A 240 milliárd eurós vállalati adósság szintén finn joghatóság alá tartozik, amit szintén át lehetne konvertálni az új nemzeti valutába, viszont ebből 88 milliárd külföldi adósság.

Utóbbi pedig magában hordozza azt a kockázatot, hogy

bár Malinen szerint ennek kockázata alacsony.

A kilépés költségei

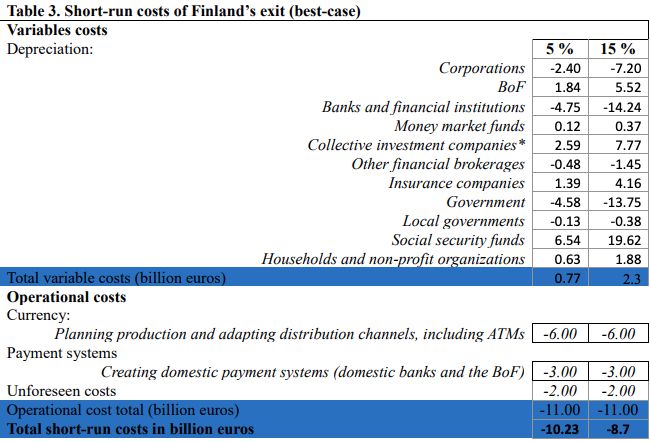

Malinen és csapata azt is felmérte, hogy melyek lehetnének a rövid távú költségek. Ezt két oldalról elemezték, egyrészt az átkonvertálandó adósságszerződések arányát, másrészt azok nagyságát és lejáratát vizsgálták. Előnyös, hogy Finnországnak pozitív nettó külföldi fizetési pozíciója van, de ettől még probléma, hogy nem tudjuk, hogyan zajlana az új valuta leértékelése.

A leértékelés kapcsán két fontos költséget kell figyelembe venni: a változó- és az operációs költségeket. Előbbi a külföldi nettó eszköz pozícióhoz kötődik, utóbbi pedig az új fizetési rendszer kiépülésének költségeit jelenti.

A közgazdász számításai szerint az operációs költségek, tehát az új valuta létrehozása hatmilliárd euróba kerülne, a fizetési rendszer kiépítése még hárommilliárdba, és legalább kétmilliárd előre nem látható költség merülne még fel, ami a teljes operációs költséget tizenegymilliárd euróra növeli.

A változó költségeket két szcenárióban mutatta be, ahol az egyik esetben csak öt százalékos, a másik esetben tizenöt százalékos értékcsökkenés történne a valuta átváltásának köszönhetően. Öt százalék esetén 0,77, míg 15 százalék esetén 2,3 milliárd eurós teljes nyereségre lehetne számítani a gazdaság egészében.

A változó költségek leginkább a Finn Központi Bankot, a társadalombiztosítási alapokat és általában a befektetési- és biztosítási cégeket érintenék pozitívan, míg a legnagyobb vesztesei az állam, a bankszektor és a cégek lennének.

Hogyan tovább?

Összességében

a tizenöt százalékos értékcsökkenés esetén pedig 8,7 milliárd euró lenne a kilépés költsége, ami körülbelül a finn GDP (éves bruttó hazai termék) 4,7 százalékának felelne meg.

Malinen szerint ez nem számottevő költség.

– hangsúlyozta a GNS Economics vezető közgazdásza.

Kiemelte, hogy összességében a „Fixit” egy vállalható folyamat lenne, vállalható költségekkel. Az elemzéséből két fő ügy rajzolódik ki, amely alapvető fontosságú az EU-ból való kilépés értelmezésénél. Az egyik az unióssal összefonódott fizetési rendszer leváltása és újjáépítése, a másik pedig a külföldi finanszírozási pozíció hatása.

A GNS Economics számításai szerint az unióból és az euróövezetből való kilépés gazdasági költségei nem hatalmasak, mégis a jogi bizonytalanságok növelhetnék ezeket a költségeket. A kilépésről azonban továbbra is a társadalomnak és a politikusoknak kell dönteniük.

Sokat várnak a magyar EU-elnökségtől Brüsszelben.

A felsőoktatási intézmény részeként működő klinikai központok is jól járnak.

2025-re a Világbank és a Valutaalap szakértői 3-4 százalékos növekedést várnak, míg európai átlagban csupán 1 százalékot.

Börtöntöltelékeket osztana szét az EU-ban az új euroszkeptikus párt, mutatjuk, miért.

A szuverenista erőknek teljesen új európai szövetségi rendszert kell majd létrehozniuk.

Milyen egyetemen tanítják úgy, hogy fejlett ország lettünk?

Grundtner András, a Mi Hazánk Mozgalom főpolgármester-jelöltje állítja, nem lepte meg őket a Kormányzati Ellenőrzési Hivatal jelentésének tartalma.

Egyetlen egy országon múlik minden a katonai szakértő szerint.