Van amiben még az Európai Bizottság szerint is sikertörténet lett Magyarország az uniós tagállamok között

Egy olyan rendszer lett sikertörténet, ami 2010 előtt nem volt hatékony, azóta pedig az EU legjobb gyakorlatává vált.

Február 25 éjfélig kell beadniuk a katás vállalkozásoknak a bevallásukat. Mutatjuk mikre érdemes odafigyelni.

A kormány 2013-ban a kis- és a középvállalkozások adózási feltételeinek javítására bevezette a kisadózó vállalkozások tételes adóját, ismertebb nevén katát, és a kisvállalati adót, azaz a kivát, amelyek azóta is töretlen sikernek örvendenek. Az utóbbi években felülvizsgálták a kisvállalati adót, és folyamatosan csökkentették a mértékét, helyzetbe hozva a hazai kisvállalkozásokat. Az eredmény: egyre több vállalkozás kezdte alkalmazni a két adózási formát.

2020 március elején több mint 391 ezren választották a kata adózási formát. Ennek oka, hogy az alacsony mértékű adókat ténylegesen befizetik az emberek – nyilatkozta a Magyar Nemzetnek Izer Norbert, a Pénzügyminisztérium adóügyekért felelős államtitkára.

2021-ben jelentős változásokon esett át az ország legegyszerűbb adózási formája. Hende Csaba fideszes képviselő által benyújtott törvényjavaslatában azzal indokolta a változás szükségességét, hogy sok munkaadó és munkavállaló élt vissza az adónemmel és ezáltal jelentősen megnőtt a bújtatott munkaviszonyok és kényszervállalkozások száma. Ennek megoldására 2021 január elsejétől kezdve azt a szabályt hozta a magyar kormány, hogy az egy kifizetőtől származó,

a katás vállalkozót „foglalkoztató” partnernek. Fontos megjegyezni, hogy a határ átlépése után a kifizető 2022 január 31-ig köteles volt tájékoztatni a vállalkozást a 40 százalékos mértékű adó alapjaként figyelembe vett összegről. Ez azért is fontos, mert az egy kifizetőtől származó 3 millió feletti bevétel már nem számít bele a kata 12 milliós felső korlátjába. Ha a tájékoztatás kiküldését elmulasztotta a kifizető, akkor

A 3 milliós határ a külföldről származó bevételekre is alkalmazandó azzal a különbséggel, hogy ott nem a kifizetőt terheli az adókötelezettség, hanem a katáss vállalkozásnak kell február 25-ig bevallania és megfizetnie a különadót.

A minimálbér jelentős emelésével az ellátási alapot – ami számít a nyugdíjnál, táppénznél és gyednél is – tekintve

A minimálbér növekedéssel még nagyobbá nyílt az olló, mint amiről Böröczkyné Verebélyi Zsuzsanna, adószakértő írt korábban a Makronómon. 2021-ben a magasabb, 75 ezer forintos tételes adófizetés mellett még 1,5 százalékkal nagyobb volt a vállalkozók ellátási alapja, mint a minimálbér esetében. Az általános 50 ezer forintos adó fizetése már a kata megjelenésekor se érte el a hatályos minimálbér szintjét, de 2022 az első olyan év, amikor az emelt összegű tételes adó ellátási alapja is elmarad a minimálbértől. 2022 január elsejétől az emelt összegű adót fizetők esetében az ellátási alap mindössze 179 ezer forint lenne, ami jelentősen elmarad a 200 ezer forintos minimálbértől.

Az adóvisszatérítés nem kizárólag a személyi jövedelemadót érinti, hanem a kormány kibővítette azt a katára is. A szabályok értelmében

Az adóvisszatérítés utalásának első köre február 15-ig lezajlott, de Gulyás Gergely Miniszterelnökséget vezető miniszter múlt hét szerdán elmondta, hogy továbbra is van 400-500 ezer ember, akik különböző okokból nem kapták meg a családi adóvisszatérítést.

és az szja-bevallás beadását követő 30 napon belül utalja ki a NAV a visszatérítést a jogosultaknak. A 21SZJA nevű nyomtatvány 21SZJA-D lapján a 99. sorban lehet utólagos visszaigényelni a különböző okokból elmaradt adóvisszatérítést legkésőbb május 20-ig.

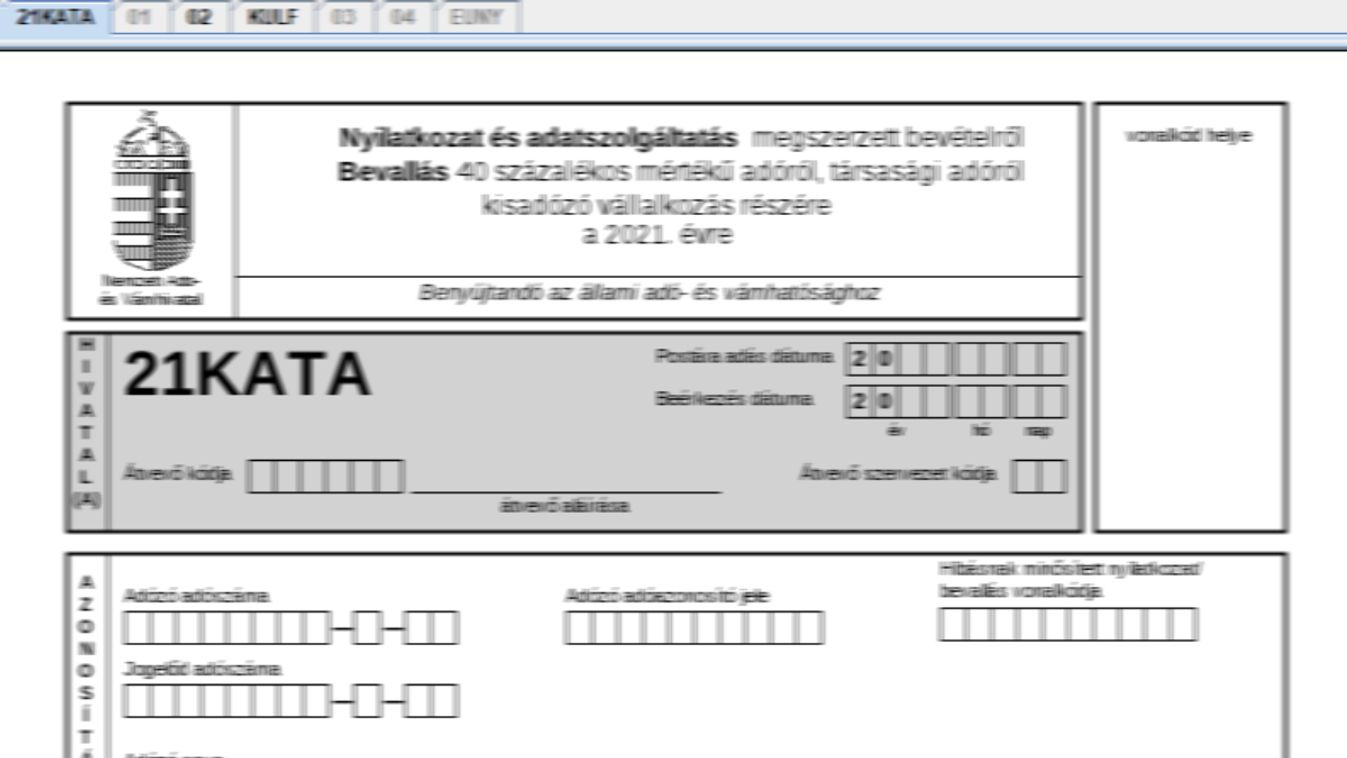

A katás vállalkozónak február 25-ig nyilatkoznia kell a 2021-es évben elért bevételeiről az erre alkalmas 21KATA nyomtatványon, amit a NAV által kiadott általános nyomtatványkitöltő keretprogramban lehet kitölteni. A nyomtatvány „2”-es lapján a kisadózó vállalkozásnak nyilatkoznia kell az egy partnertől kapott, egymillió forintot meghaladó bevételeiről. Fontos megjegyezni, hogy a kata esetében a bevételek pénzforgalmi elszámolás alá esnek, tehát nem a számlázáskor válik bevétellé az összeg, hanem akkor, amikor készpénzben megkapjuk vagy megérkezik a bankszámlára.

Egy olyan rendszer lett sikertörténet, ami 2010 előtt nem volt hatékony, azóta pedig az EU legjobb gyakorlatává vált.

Aki szeretne, még csatlakozhat is az egykori tévéshez a jövőben.

A Magyar Nemzet stábját azzal hajtotta el, hogy „propagandistáknak” nem nyilatkozik.

Az ukrán elnök egy brazil újságírónak adott interjút.

A közleményt 35 szervezet képviselői írták alá.

Már Izraelben vannak az amerikai repülőgépek és ballisztikus rakétavédelmi rombolók.

Pop, rock és electro keveredik Máté Péterrel, miközben így vagy úgy, de a magyar zenekar bármikor képes meglepni a közönségét.

Hszi Csin-ping látogatásának célja Magyarország és Kína államközi és gazdasági-kereskedelmi kapcsolatainak további erősítése, valamint az együttműködés kiterjesztése újabb területekre.